Portugal – Steuerliche Änderungen im Neuen Jahr 2019: Rechtsanwalt und Advogado Alexander Rathenau erläutert, welche Steueränderungen im Neuen Jahr 2019 zu erwarten sind und was sonst noch von Interesse ist.

Da im Jahr 2019 Wahlen zum Europäischen Parlament (zwischen 23.-26. Mai; alle 5 Jahre) und zur Versammlung der Republik (im September/Oktober; alle 4 Jahre) anstehen, habe ich steuersenkende Maßnahmen im Staatshaushaltsgesetz für 2019 erwartet. Unter dem Strich hat der Gesetzgeber stattdessen die Steuerlast erneut erhöht, wenn auch wenn nur leicht. Die Steuersätze im Rahmen der Einkommensteuer und Körperschaftsteuer haben keine Änderungen erfahren. Im Vergleich zu den Vorjahren erinnern die für 2019 vorgesehenen Änderungen an eine Flickschusterei. Immerhin wurde an dem steuerlichen Sonderstatus Residente Não Habitual nicht gefeilt. Es wurde sogar ein weiterer Anreiz geschaffen, um Menschen zu bewegen, nach Portugal umzusiedeln – genauer: zurückzukehren. Dies betrifft Personen, die vor dem 31. Dezember 2015 in Portugal steuerlich ansässig waren und danach Portugal verlassen haben. Im Einzelnen sind folgende Regelungen hervorzuheben:

1. Steuervergünstigung für Rückkehrer

Wer vor dem 31. Dezember 2015 in Portugal steuerlich ansässig und während der letzten drei Jahre vor seiner Rückkehr in Portugal nicht steuerlich ansässig war, zahlt Einkommensteuer nur auf 50 % seines Einkommens. Voraussetzung ist allerdings, dass die Rückkehr entweder im Jahr 2019 oder 2020 erfolgt. Außerdem darf der Rückkehrer keine Steuerschulden haben. Diese Steuervergünstigung ist nicht kumulierbar mit dem steuerlichen Sonderstatus Residente Não Habitual, d.h. entweder das eine oder das andere. Voraussetzung für den Sonderstatus Residente Não Habitual ist, dass der Antragsteller während der letzten fünf Jahre vor seiner Wohnsitzaufnahme in Portugal nicht steuerlich ansässig war.

2. Besteuerung von Betriebsvermögen: Gesetzesermächtigung an die Regierung

Das Parlament hat die Regierung ermächtigt, die Besteuerung von Gewinnen aus der Veräußerung von Immobilien, die vor dem Verkauf aus dem Privateigentum in das Betriebsvermögen überführt wurden, genauer zu regeln. Das zu erwartende Regierungsdekret betrifft alle Hauseigentümer, die ihre Wohneinheiten gewerblich an Touristen vermieten (Alojamento Local). Da die Einkünfte aus der Vermietung an Touristen als Einkünfte aus Gewerbebetrieb angesehen werden, wird die Wohneinheit mit Beginn der Gewerbetätigkeit als Betriebsvermögen klassifiziert. Wenn die Vermietungstätigkeit beendet wird, etwa infolge des Verkaufes der Immobilie, ist die Wertsteigerung der Wohneinheit innerhalb der Vermietungsdauer als Veräußerungsgewinn zu versteuern. Das Einkommensteuergesetz sieht zwar bereits vor, dass dieser Gewinn versteuert werden kann, es fehlen nach Auffassung des Gesetzgebers allerdings klare Vorschriften, die eine effektive Besteuerung ermöglichen. Diese sollen nun geschaffen werden. Die allgemein bekannte Besteuerung des Veräußerungsgewinns aus einem Immobilienverkauf bleibt davon unberührt.

3. Verlängerung der Frist für die Einreichung der Einkommensteuer

Bisher musste die Einkommensteuererklärung im Zeitraum April bis Mai des Folgejahres abgegeben werden. Dieser Zeitraum wurde um einen Monat verlängert, sodass die Steuererklärungen von April bis Juni des Folgejahres übermittelt werden können.

4. Anhebung der Steuer bei der Anschaffung von Kraftfahrzeugen

Für einen Laien schwer nachvollziehbar ist, wie es sein kann, dass eine Anschaffung besteuert werden kann. Nachvollziehbar ist eigentlich nur, dass ein Einkommen besteuert wird. Wer allerdings etwas anschafft, was er aus der Sicht des Gesetzgebers nicht anschaffen sollte, wird mit einer Steuer belastet. Im Rahmen der Körperschaftsteuer wird der Kauf eines Kraftfahrzeuges zu einem Preis bis zu 25.000 € mit einer Steuer von 15 % belastet (bisher 10 %). Bei einem Kaufpreis von 35.000 € oder mehr beträgt die Steuerlast jetzt 37,5 % (bisher 35 %). Im Rahmen der Einkommensteuer erhöht sich der Steuersatz von 10 % auf 15 % bei einem Kaufpreis von bis zu 20.000 € und von 20 % auf 25 % bei einem höheren Kaufpreis.

5. Möglichkeit der Aussetzung der Vorsteuer bei Unternehmen

Zu einer Entlastung von Unternehmen führt, dass ein Antrag auf Aussetzung der obligatorischen Steuervorauszahlung (PEC) für einen Zeitraum von drei Steuerjahren gestellt werden kann. Die Pflicht zur Abschlagszahlung auf die voraussichtliche Jahressteuerschuld gibt es seit 1998 und führt regelmäßig dazu, dass kleinere und mittlere Unternehmen in wirtschaftliche Engpässe geraten. Voraussetzung für die Bewilligung der Aussetzung ist, dass das Unternehmen seine steuerlichen Pflichten während der letzten beiden Steuerjahre erfüllt hat.

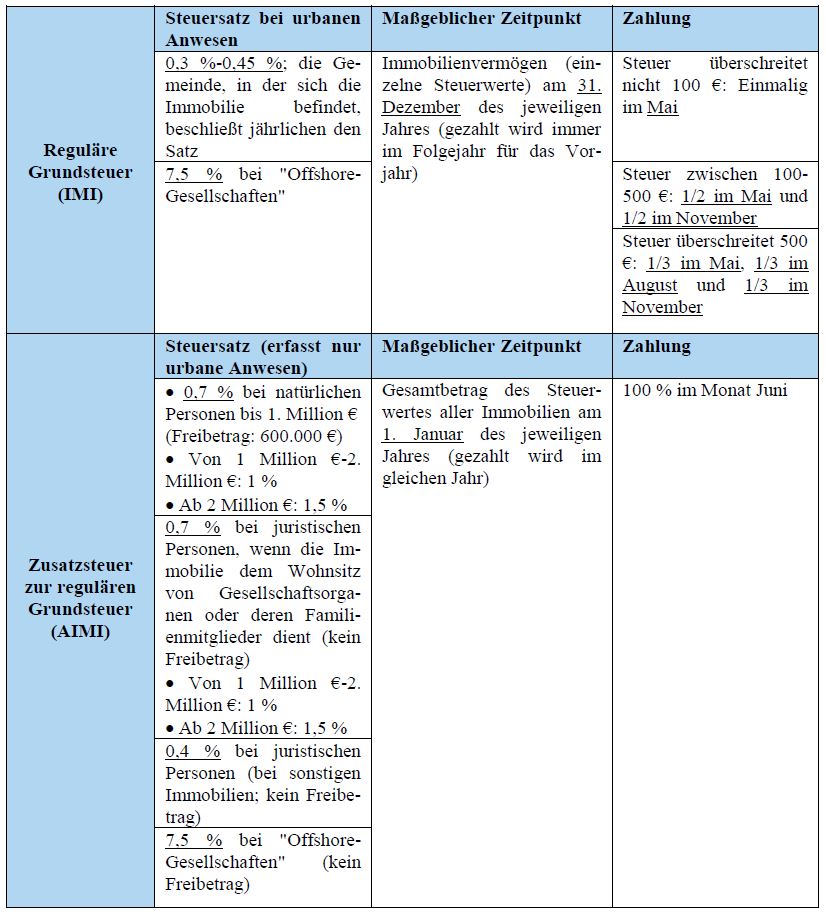

6. Zahlung der jährlichen (regulären) Grundsteuer

Wie bisher wird die reguläre Grundsteuer (IMI) in max. 3 Jahresraten bezahlt. Neu ist, dass die Grundsteuer im Mai des Folgejahres für das Vorjahr in einer Rate bezahlt wird, wenn die Höhe der Grundsteuer 100 € nicht überschreitet. Die Grundsteuer wird hingegen in zwei Ra-ten, namentlich im Mai und November bezahlt, wenn die Steuer höher ist als 100 € und 500 € nicht überschreitet. Ist die Steuer höher als 500 € wird sie in drei Raten, namentlich im Mai, August und November, entrichtet. Bisher wurde die Grundsteuer im Monat April entrichtet, wenn der Steuerbetrag nicht höher als 250 € war. War die Steuer höher als 250 € wurde sie im April und November entrichtet. Bei einer höheren Grundsteuer wurde sie im April, Juli und November bezahlt.

7. Erhöhung der regulären Grundsteuer bis um das Sechsfache bei leer stehenden Wohnungen in sensiblen Zonen

Die Regierung wurde ermächtigt, Regelungen zu schaffen, die bestimmen, wann eine Wohnimmobilie als „leer stehend“ klassifiziert werden kann. Außerdem sollen Zonen definiert werden, in denen der Wohnungsbedarf so stark ist, dass leer stehenden Wohnungen steuerlich „bestraft“ werden sollen. Länger als zwei Jahre leer stehende Wohnungen, die sich in einer solchen Zone befinden, sollen mit einer sechsfachen Grundsteuer belastet werden. Jedes Jahr kann diese Steuer außerdem um 10 % erhöht werden. Die Höchstgrenze liegt bei einem Betrag in Höhe von 12 reguläre Grundsteuerbeträge.

8. Neuer Steuersatz bei der sog. Zusatzsteuer zur regulären Grundsteuer

Um sehr hohes Immobilienvermögen zu besteuern, wurde ein neuer Steuersatz von 1,5 % für Vermögen eingeführt, das 2 Millionen € überschreitet. Maßbeglich ist wie bei der Grundsteuer generell nicht der Verkehrswert, sondern der sog. Steuerwert (auch Einheitswert genannt). Durch diese Maßnahme beabsichtigt der Staat 30 Millionen € zusätzlich einzunehmen. Im Jahr 2018 hat der Fiskus übrigens ca. 131 Millionen € an sog. Zusatzsteuer (AIMI) zur regulären Grundsteuer eingenommen. Bisher gab es nur zwei Stufen der AIMI-Steuer: Vermögen zwischen 600.000 € bis 1 Millionen € wurde mit einem Steuersatz von 0.7 % und Vermögen ab 1 Millionen € wurde mit 1 % besteuert. Jetzt gibt es drei Stufen: Vermögen natürlicher Personen zwischen 600.000 € bis 1 Millionen € wird – wie bisher – mit einem Steuersatz von 0,7 % besteuert. Vermögen von 1 Millionen € bis 2 Millionen € wird mit 1 % und Vermögen ab 2 Millionen € wird mit 1,5 % besteuert.

Demnach ergibt sich für 2019 folgende vereinfachte Grundsteuer-Übersicht:

(Kicken zum vergößern)

9. Weiterer Schritt zur vollständigen Aufhebung des Bankgeheimnisses

Alle Banken sind verpflichtet, bis zum Ende Juli 2019 die Finanzverwaltung darüber informieren, welchen Kontostand der einzelne Bürger am 31. Dezember 2018 hatte, wenn das Guthaben 50.000 € überschreitet. Kurios ist, dass die portugiesische Finanzverwaltung bisher (nur) Kenntnis der Kontostände solcher Kontoinhaber hatte, die in Portugal nicht steuerlich ansässig sind, nicht aber derjenigen, die in Portugal steuerlich resident sind. Hintergrund dafür ist, dass Portugal seit vielen Jahren aufgrund internationaler Vorschriften verpflichtet ist, Kontostände den ausländischen Staaten zu übermitteln, in deren Hoheitsgebiet der Kontoinhaber steuerlich ansässig ist (internationale Informationsübermittlung).

10. Benachrichtigungen und Zustellungen über das Internetportal des Finanzamtes

Schließlich ist zu erwähnen, dass folgenden Steuerbürgern in Zukunft Benachrichtigungen und Zustellungen wirksam über das Portal des Finanzamtes übermittelt werden können (einer Versendung per Post bedarf es nicht): i) Personen, die der Körperschaftssteuer und Mehrwertsteuer unterliegen und laut Gesetz ein elektronisches Postfach benötigen, dieses aber nicht innerhalb der dafür vorgesehenen Frist angezeigt haben; ii) Prozessvertreter im Rahmen von Verfahren vor der Finanzgerichtsbarkeit; iii) Steuerpflichtige, die ihren Sitz außerhalb der Europäischen Union haben und keinen Steuervertreter ernannt haben; iv) Steuerpflichtige, die freiwillig sich dazu entscheiden, Übermittlungen über das Internetportal zu erhalten, einschließlich solcher, die zwar in Portugal nicht steuerlich ansässig sind, aber keinen Steuervertreter ernennen müssen (betrifft z.B. in Deutschland steuerlich Ansässige).