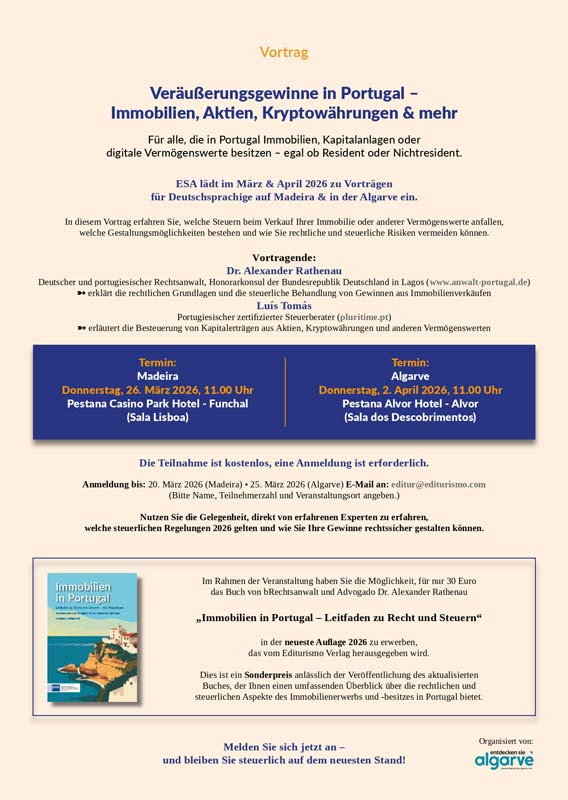

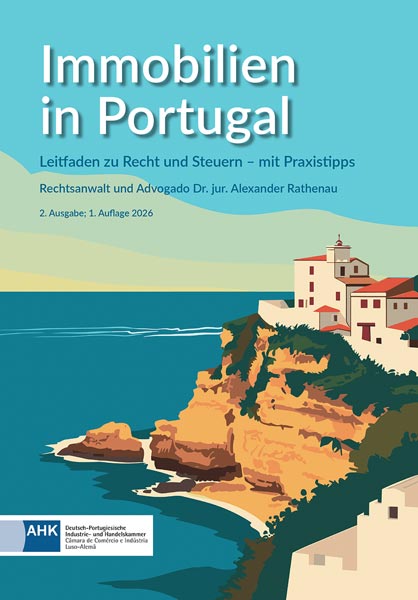

Portugal verschärft die Grunderwerbsteuer für nicht steuerlich Ansässige

Portugal verschärft die Grunderwerbsteuer für nicht steuerlich Ansässige | Neue IMT-Regelung tritt am 25. Mai 2026 in Kraft !

Mit Wirkung zum 25. Mai 2026 tritt in Portugal eine umfassende Reform der Grunderwerbsteuer (IMT – Imposto Municipal sobre as Transmissões Onerosas de Imóveis) in Kraft. Die Neuregelung betrifft insbesondere den Erwerb von Wohnimmobilien durch Personen, die in Portugal nicht steuerlich ansässig sind.

Portugal verschärft die Grunderwerbsteuer für nicht steuerlich Ansässige Weiterlesen »